在期货市场上,配资用户选择合法期货配资公司时应该注意哪些问题,期货配资本身就具有一定的交易风险,如果配资者没有提前做好交易的准备,只怕会减少盈利的可能性机会,因此,配资用户应该如何制定交易计划?

市场环境动荡不休之际,周期股中煤能源再度凭借大幅增长的业绩“强势上分”。

10月12日,国内第二大上市煤企中煤能源披露了2022年前三季度业绩预告。据财报数据披露,2022年前三季度,公司预计实现净利润为186亿元至209亿元,同比增长59%至71%,一如既往地显露了高盈利能力。

值得一提的是,不止于业绩走高,中煤能源股价在二级市场中也不断走高,不失为疲弱大盘中一道靓丽的风景线。据本平台了解,2022年初以来,其股价震荡上行,截止10月13日收盘累涨超70%,报于11港元。而拉长时间线来看,自2021年煤炭价格开启大涨行情以来,其股价已经累涨近3倍。

获取国内大型配资平台较高的配资公司所受到的配资者的关注度要比较高,配资市场上大多数配资者会选择配资评分相对较高的配资公司,同时在操作配资交易时,配资者也要保持谨慎的操作态度,合理操作。

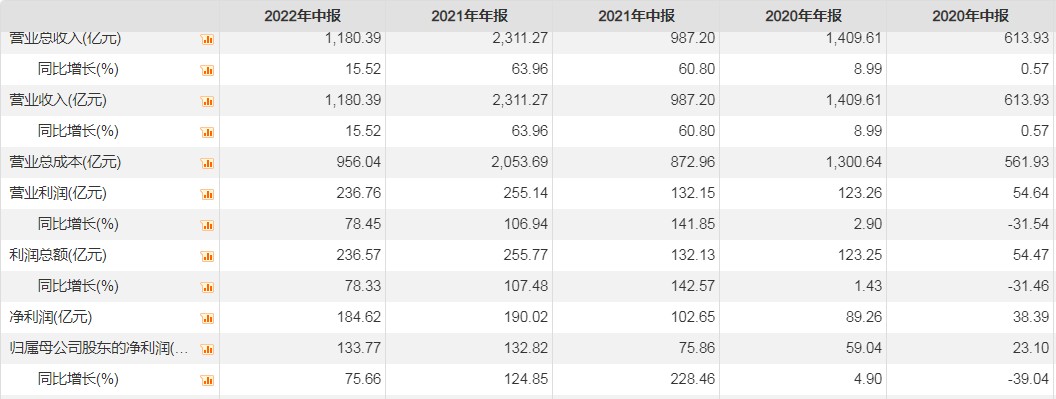

结合过往几年的财报数据可知,中煤能源业绩陡然走高要从2021年中报说起。

移植医生们希望,这一手术的成功将为更多人提供动物国内大型配资平台,器官。不过,哥伦比亚大学免疫学家梅根赛克斯说:“要达到这一点还有很长的路要走。” 令人兴奋的是,很多团队正准备积极尝试。

据Choice数据显示,2021年上半年起,中煤能源一反2020年业绩不振的颓势,营收和净利双双走高。其中,营收同比增长60.8%至9820亿元,归母净利润同比增长2246%至786亿元。

而后,该公司业绩再度走高,2021年全年实现营收为23127亿元,同比增长696亿元,归母净利润为1382亿元,同比增长1285%。至2022年上半年,中煤能源营收增速虽然有所放缓,但净利润则仍维持高增速——实现营收1180.39亿元,同比增长152%,归母净利润1377亿元,同比增长766%。

深究中煤能源业绩持续增长的原因,不难发现,主要是归功于“供弱需强”带来的煤价高位运行。

2021年,全国原煤产量稳步增长但增速低于下游需求增速,煤炭供需处于紧平衡状态,煤炭价格整体呈上升趋势并于2021年10月达到历史高位——譬如,10月22日中国沿海电煤采购价格指数5500规格品报收于1528元/吨,而动力煤期货10月19日更是一度冲高至1982元/吨,而这也使得煤炭行业盈利水平整体大幅提升。

2022年以来,受益于上年保供期间新增产能的逐步释放,全国原煤产量同比增加明显,下游钢铁和建材行业对煤炭的需求支撑有所减弱,但由于2021年煤炭行业缺口较大,煤炭供需仍处于紧平衡状态,加之政策对煤炭价格控制较为严格,煤炭价格延续了2021年末以来的高位运行态势,煤炭行业盈利规模较上年同期显著提升。

举例而言,动力煤方面,截至2022年Q3,秦皇岛港Q5500现货均价1228元/吨,同比上涨1%;长协均价719元/吨,同比上涨3%。焦煤方面,截至2022年Q京唐港主焦煤库提价均价2600元/吨,虽然同比下降15%,但仍维持高位运行。

而关于公司业绩自2021年上半年便开始不断增长这一表现,中煤能源也在最新业绩报告直言——“业绩的增长离不开高位运行的煤价”。

在2022年Q3业绩预告中,中煤能源表示,公司业绩增长主要是由于报告期内公司全力增产增供保障能源供给,主要产品价格高位运行,以及持续加强精细化管理科学管控成本费用,确认参股企业投资收益增加等多重原因共同促进所致。

鉴于上,不难看出,自2021年开启的煤炭大涨行情便是促使一众煤炭企业改善盈利能力的关键因素。“过往之不谏,知来者犹可追”,过往的煤价上涨之势对中煤能源业绩增长形成极大促进作用,而后续的煤价行情又将会对中煤能源造成什么影响?

目前来看,促使煤炭价格保持运行的上涨因素犹在,或许还较为强烈。

其中,国盛证券指出,“海外能源危机叠加极端天气双重作用下,Q4煤价高位仍有支撑”。

具体而言,动力煤:展望2022年Q海外煤市扰动不断,内外煤价或将倒挂,进口难言乐观,而极端天气扰动下,电煤采购望维持高位,且化工、水泥开工率持续提升,需求韧性十足,供需趋紧下,煤价大概率会保持偏强运行。焦煤:当下“金九银十”旺季已至,旺季需求逐步兑现,钢材供需有所好转,建材成交持续高位,有望带动钢价和钢厂利润回升,促进钢厂对焦炭采购、焦企对焦煤采购需求提升,焦煤价格持续走强;动力煤价格偏强,安全生产监管担忧升温,只要铁水产量不降,焦煤价格将相对较强。

除此之外,不同的国内大型配资平台平台在收取保证金比例上也会有略有差异的,而且投资不同的期货品种,保证金也是不一样的,例如说,铁矿石1905年的汇兑保证金比例是6%,而保证金是5800多个一手保证金,那么,期货资金将超过8000,从根本上来看,保证金增加了3%左右。值得一提的是,保证金比例的高低通常也是与服务质量挂钩的,正常来说,保证金越高,服务质量或越好。国内大型配资平台,

股票配资门户平台是否操作合理也会关乎到配资交易的效果,配资交易本身是存在一定风险的,不少投资者会根据自己的实际情况选择杠杆比例,当交易风险偏大时,造成的风险压力不会很大;如果选择杠杆比例过大,产生风险过大时,很容易爆仓,从而引发资金亏损,对此,也要提前做好止损策略。

中信证券亦表示,“展望2022年四季度,煤价将仍维持高位,业绩环比或继续扩张。”

该机构表示,虽然保供增产仍是今年的政策主基调,但是由于进口减量等因素,国内煤炭市场依然是供给紧平衡的状态。展望四季度,看好动力煤旺季需求表现,季节性的因素、水电出力低位及稳增长政策的推动,都有助于需求的边际改善。而供给端,产量环比增长相对有限。预计北半球冬季旺季,海外煤价也有望继续大涨,故而认为Q4煤价不存在大幅下跌的基础,均价中枢有望进一步上移,在国内外需求共振的带动下,煤炭景气有望继续扩张。按照目前市场预期,预计上市公司全年业绩同比增速或在70%~80%,且确定性高。

结合四大维度、十一个指标来看,大部分指标已经达到或者接近历史市场底部水平,因此我们认为当前市场已经处于中长期底部区域。信贷脉冲、下跌速率、估值、破净率、风险溢价、股债收益差和偏股国内大型配资平台,基金发行规模等指标已经接近历史上市场底的水平;下跌幅度、成交额、回购规模和产业资本增减持等指标尚未完全达到历史市场底部水平,但距离市场底进一步靠近;

配资公司代理合同,基金股票仓位依然处于历史较高水平。

而反应到二级市场上,在煤炭价格支撑性足以及上市企业确定性高的双重作用下,后续不少煤炭上市企业将迎来“能源转型背景下的价值重估”机遇。

据悉,煤炭本轮上涨本轮周期与以往有着本质区别,高盈利却未见资本无序扩张,地缘冲突致海外能源结构巨变,长协平抑价格波动,需求具备消费属性,高现金流带来高比例分红回馈股东,即煤炭行业未来有望呈现“高盈利、高现金流、高分红、可持续”的“三高一续”特征,其势必将带来“能源转型背景下的价值重估”。

此背景下,滚动市盈率不及4倍的中煤能源,由于身兼盈利稳定、高现金流等多重优势,其或将迎来不错的估值修复机会。随着盈利能力进一步受益于高位运行的煤炭价格,该公司亦将有很大的可能斩获业绩与股价齐升的“戴维斯双击”发展红利。

获得配资十大专业排名的配资公司,如果没有一定的竞争优势,是很难获得排名的,对此,获得配资排名的公司本身具有的相关专业性和实力是会得到配资市场的认可,以及获得配资用户的评分也高,配资者可适当选择正规的配资公司参与投资。