配资本息计算到底是怎样的呢?投资者涉及到配资交易是需要向配资公司提交一笔保证金的,也就是配资本息,配资本息的多少与投资者的本金和杠杆系数,以及配资交易周期有关,可通过这三种因素进行计算出来。

市场环境动荡不休之际,周期股中煤能源再度凭借大幅增长的业绩“强势上分”。

10月12日,国内第二大上市煤企中煤能源披露了2022年前三季度业绩预告。据财报数据披露,2022年前三季度,公司预计实现净利润为186亿元至209亿元,同比增长59%至71%,一如既往地显露了高盈利能力。

值得一提的是,不止于业绩走高,中煤能源股价在二级市场中也不断走高,不失为疲弱大盘中一道靓丽的风景线。据本平台了解,2022年初以来,其股价震荡上行,截止10月13日收盘累涨超70%,报于11港元。而拉长时间线来看,自2021年煤炭价格开启大涨行情以来,其股价已经累涨近3倍。

结合过往几年的财报数据可知,中煤能源业绩陡然走高要从2021年中报说起。

高收益虽然具有一个很好的诱惑力,但是对于大多数投资者来说,都需要了解更多的专业服务信息,在炒股配资资金服务的过程当中都会有一个更好的风险管理机制。通过健全自己的平台配资管理规则,也可以合理的调整相应的配资杠杆范围,降低了投资者的整体风险。对于一些高回报的投资项目来说,也会存在更多的投资风险,正确的选择合适的配资开户平台服务,这样才可以实现一个很好的运行。

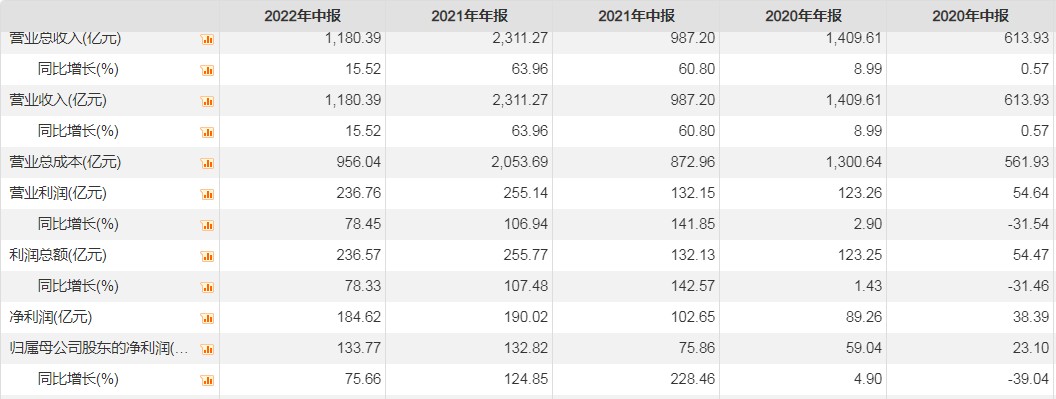

据Choice数据显示,2021年上半年起,中煤能源一反2020年业绩不振的颓势,营收和净利双双走高。其中,营收同比增长60.8%至9820亿元,归母净利润同比增长2246%至786亿元。

而后,该公司业绩再度走高,2021年全年实现营收为23127亿元,同比增长696亿元,归母净利润为1382亿元,同比增长1285%。至2022年上半年,中煤能源营收增速虽然有所放缓,但净利润则仍维持高增速——实现营收1180.39亿元,同比增长152%,归母净利润1377亿元,同比增长766%。

深究中煤能源业绩持续增长的原因,不难发现,主要是归功于“供弱需强”带来的煤价高位运行。

2021年,全国原煤产量稳步增长但增速低于下游需求增速,煤炭供需处于紧平衡状态,煤炭价格整体呈上升趋势并于2021年10月达到历史高位——譬如,10月22日中国沿海电煤采购价格指数5500规格品报收于1528元/吨,而动力煤期货10月19日更是一度冲高至1982元/吨,而这也使得煤炭行业盈利水平整体大幅提升。

2022年以来,受益于上年保供期间新增产能的逐步释放,全国原煤产量同比增加明显,下游钢铁和建材行业对煤炭的需求支撑有所减弱,但由于2021年煤炭行业缺口较大,煤炭供需仍处于紧平衡状态,加之政策对煤炭价格控制较为严格,煤炭价格延续了2021年末以来的高位运行态势,煤炭行业盈利规模较上年同期显著提升。

炒股配资资金,银行领域被查的“一把手”包括:徽商

股票配资门户,银行原董事长吴学民、江西股票配资门户,银行原董事长陈晓明、辽宁省联社原理事长都本伟等。此外,还有个别股票配资门户,银行负责人被带走调查,但尚未公告。

举例而言,动力煤方面,截至2022年Q3,秦皇岛港Q5500现货均价1228元/吨,同比上涨1%;长协均价719元/吨,同比上涨3%。焦煤方面,截至2022年Q京唐港主焦煤库提价均价2600元/吨,虽然同比下降15%,但仍维持高位运行。

而关于公司业绩自2021年上半年便开始不断增长这一表现,中煤能源也在最新业绩报告直言——“业绩的增长离不开高位运行的煤价”。

在2022年Q3业绩预告中,中煤能源表示,公司业绩增长主要是由于报告期内公司全力增产增供保障能源供给,主要产品价格高位运行,以及持续加强精细化管理科学管控成本费用,确认参股企业投资收益增加等多重原因共同促进所致。

对此,中国民生炒股配资资金,银行首席研究员温彬认为,在一个月的时间里,连续两次累计下调15BP,货币政策逆周期调控力度加大,体现了宏观政策前置发力,有助于稳定市场预期增强市场主体信心,鼓励企业增加中长期投资,对于当前扩内需稳外需以及房地产市场平稳运行将产生积极效果。

鉴于上,不难看出,自2021年开启的煤炭大涨行情便是促使一众煤炭企业改善盈利能力的关键因素。“过往之不谏,知来者犹可追”,过往的煤价上涨之势对中煤能源业绩增长形成极大促进作用,而后续的煤价行情又将会对中煤能源造成什么影响?

目前来看,促使煤炭价格保持运行的上涨因素犹在,或许还较为强烈。

其中,国盛证券指出,“海外能源危机叠加极端天气双重作用下,Q4煤价高位仍有支撑”。

具体而言,动力煤:展望2022年Q海外煤市扰动不断,内外煤价或将倒挂,进口难言乐观,而极端天气扰动下,电煤采购望维持高位,且化工、水泥开工率持续提升,需求韧性十足,供需趋紧下,煤价大概率会保持偏强运行。焦煤:当下“金九银十”旺季已至,旺季需求逐步兑现,钢材供需有所好转,建材成交持续高位,有望带动钢价和钢厂利润回升,促进钢厂对焦炭采购、焦企对焦煤采购需求提升,焦煤价格持续走强;动力煤价格偏强,安全生产监管担忧升温,只要铁水产量不降,焦煤价格将相对较强。

中信证券亦表示,“展望2022年四季度,煤价将仍维持高位,业绩环比或继续扩张。”

资事堂获悉:截至4月中旬,宏观策略私募凯丰炒股配资资金,投资持有自家产品的金额高达10亿元人民币,占到当时这家机构受托资产规模近6%。

该机构表示,虽然保供增产仍是今年的政策主基调,但是由于进口减量等因素,国内煤炭市场依然是供给紧平衡的状态。展望四季度,看好动力煤旺季需求表现,季节性的因素、水电出力低位及稳增长政策的推动,都有助于需求的边际改善。而供给端,产量环比增长相对有限。预计北半球冬季旺季,海外煤价也有望继续大涨,故而认为Q4煤价不存在大幅下跌的基础,均价中枢有望进一步上移,在国内外需求共振的带动下,煤炭景气有望继续扩张。按照目前市场预期,预计上市公司全年业绩同比增速或在70%~80%,且确定性高。

而反应到二级市场上,在煤炭价格支撑性足以及上市企业确定性高的双重作用下,后续不少煤炭上市企业将迎来“能源转型背景下的价值重估”机遇。

据悉,煤炭本轮上涨本轮周期与以往有着本质区别,高盈利却未见资本无序扩张,地缘冲突致海外能源结构巨变,长协平抑价格波动,需求具备消费属性,高现金流带来高比例分红回馈股东,即煤炭行业未来有望呈现“高盈利、高现金流、高分红、可持续”的“三高一续”特征,其势必将带来“能源转型背景下的价值重估”。

此背景下,滚动市盈率不及4倍的中煤能源,由于身兼盈利稳定、高现金流等多重优势,其或将迎来不错的估值修复机会。随着盈利能力进一步受益于高位运行的煤炭价格,该公司亦将有很大的可能斩获业绩与股价齐升的“戴维斯双击”发展红利。

在审查调查中,炒股配资资金,刘国强时常以自己是专业干部、不知纪不懂法作为借口来为自己开脱。为此,专案组专门安排他学习党规党纪,观看警示教育片,进行纪法教育,促使他查找自己违纪违法的深层次原因。

在配资市场当中投资者最应该注意的是场外配资平台,场外配资不具有法律性质的配资行为,风险极高。再加上它的杠杆性质原理,稍微操作不当,就会出现亏损,因此,投资者要规避场外配资交易。