股票配资利息是如何产生的?配资用户在进行配资交易的过程中是会产生一笔配资服务费的,产生的这笔费用不会很高,投资者不必过于担心费用问题,另外,配资资金也不需要很多,投资者手上有少量的资金也可以进行配资交易的。

半年报披露后,伟创电气的底气似乎有些不足。

2022年4月7日,伟创电气召开第一届董事会第二十次会议,审议通过了2022年限制性股票激励计划。2022年4月8日至2022年4月18日,公司也对激励计划拟激励对象的姓名和职务在公司内部进行了公示。2022年4月26日,该激励计划获得股东大会批准。然而仅仅5个月后的9月14日,公司又召开了第二届董事会第四次会议及第二届监事会第三次会议,要对激励计划进行调整。

从

实盘配资平台,毛利率、净利率和加权平均净资产收益率来分析开普云的盈利潜力。从中可以看出,不论是外汇期货配资,毛利率、净利率还是加权平均净资产收益率目前都处于下滑的趋势。其中外汇期货配资,毛利率和加权平均净资产收益率自从2017年开始,就一直下滑,加权平均净资产收益率更是在2020年的时候断崖式下跌。净利率虽然在2018有所上升,但随后也是一路下滑。可见,公司的盈利潜力不稳定,有下行风险。1每年2月份,把上一年度净利润的40%作为红利,由公司作为依据,然后进行分红。为了扩大再生产,剩余利润部分需要支付银行利息计提实盘配资平台,股东基本金和增加投资。

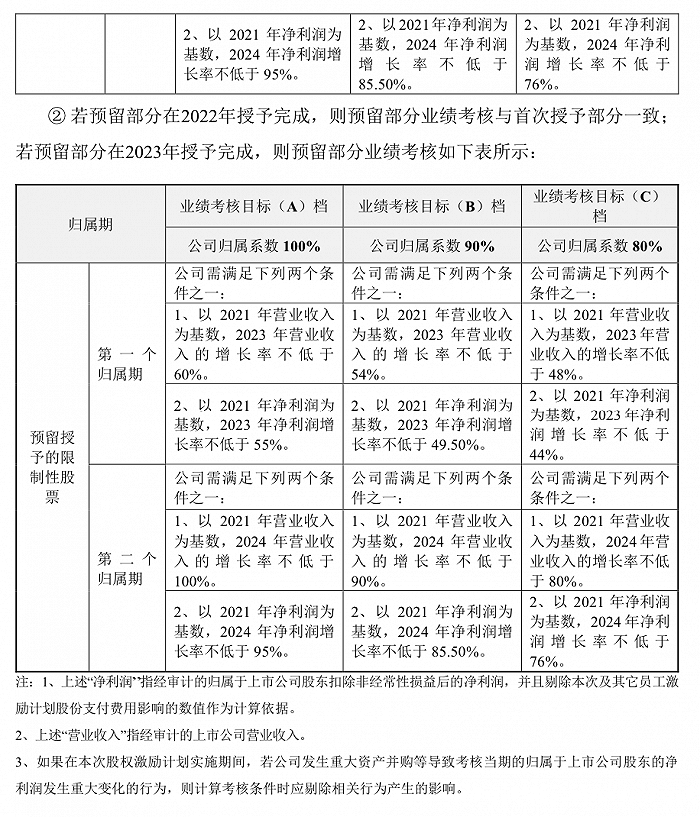

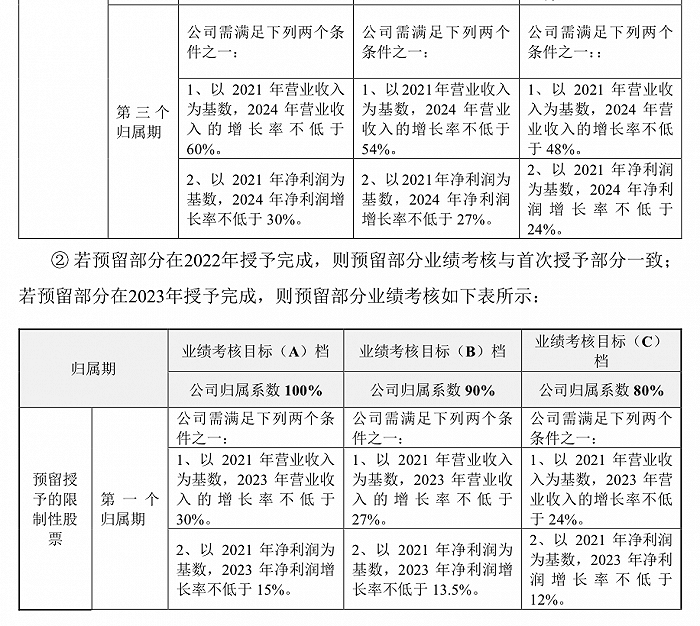

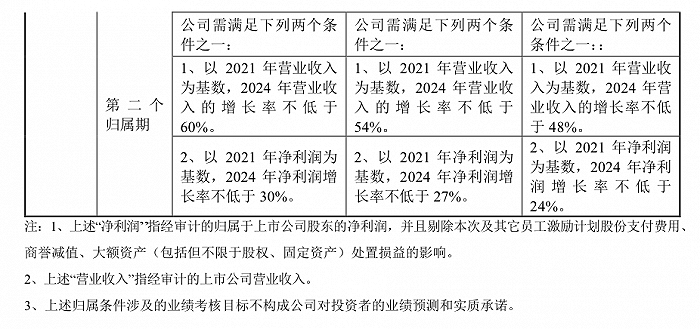

具体看,首先调整了授予价格,毕竟此前上市公司以2022年5月31日为股权登记日,进行了每股派发现金红利0.176元的分配方案。伟创电气还要调整业绩考核指标,以公司归属系数100%档为例,调整之前,第一到第三归属期以2021年数据为参考,2022年至2024年的营业收入增幅分别不低于30%、60%、100%,或净利润增幅分别不低于25%、55%、95%。但调整之后的要求降低,营业收入的增长率分别不低于10%、30%、60%,或净利润增幅分别不低于6%、15%、30%。

从历史数据看,伟创电气2019年至2021年的营业收入同比增速分别为201%、224%、41%,净利润同比增速分别为613%、513%、476%。调整前的业绩考核目标设定的也在情理之中。但2022年8月25日公司披露了2022年半年报,报告显示,2022年上半年营业收入和净利润的同比增幅分别为26%和116%,成长性有吃力感。

伟创电气直言,由于疫情带来的不确定性,公司变频器行业专机产品受建筑起重机械市场增速放缓、行业竞争加剧等因素的影响,导致公司起重行业上半年的业绩出现下滑。若公司实行原业绩考核目标,将削弱股票激励计划对于技术骨干、业务骨干的激励性,与激励计划初衷不符,不利于公司可持续发展。这也是公司调整业绩考核目标的缘由。

资料显示,伟创电气主营业务为变频器、伺服系统与运动控制器等产品的研发、生产及销售。

斯达半导:公司成功研发出了全系列IGBT芯片,实现进口替代。其中IGBT模块产品超过600种,产品被成功应用于实盘配资平台,新能源汽车、变频器、逆变焊机、UPS、光伏/风力发电、SV白色家电等领域。

需要指出的是,在半年报出炉之后,民生证券和西南证券都第一时间对公司表现做了点评。民生证券认为伟创电气“业绩符合预期”,预计公司2022年至2024年的营业收入分别达88亿元、175亿元、157亿元,对应增幅分别为39%、35%、37%;归母净利润69亿元、49亿元、35亿元,对应增速分别为34%、44%、35%。调整成以2021年数据为基准的营业收入增速分别为39%、80.1%、1395%;净利润方面则为34%、906%、1678%。数据远远超过公司调整后业绩考核的目标。故民生证券维持“推荐”评级。

西南证券给出的预计是2022年至2024年的营业收入能达2亿元、12亿元、17亿元,未来三年归母净利润保持在31%的复合增长率。虽然该券商预计的营业收入比民生证券要低,但对应2021年数据的增幅分别为254%、617%、1057%,同样远超公司调整后的业绩考核目标。故西南证券表示,此公司一体化布局工控自动化产品品类丰富,有望充分受益行业发展,推动公司业绩向好,维持“持有”评级。

9月16日盘后,伟创电气收到上交所问询函,要求公司说明公司调整2022年考核指标的合理性及原因,说明同时调整2023年和2024年考核指标的主要考虑以及合理性,相关调整是否审慎,结合同行业可比公司以及公司往年业绩情况,说明调整后的业绩考核指标是否偏低,是否能起到激励效果。

记者|赵阳戈

实盘配资平台,新股的高比例破发是否会引起机构对国内股票配资资讯,新股研究的重视?打新策略是否会发生变化?对此,多名业内人士认为,理论上确实应加大研究,很多机构没有足够的国内股票配资资讯,新股研究能力。

半年报披露后,伟创电气的底气似乎有些不足。

还有一些平台为了混淆股民的视线,还会采用一种AB盘的交易模式,也就是在用户前面使用的时候会是实盘交易的,但是如果在交易的过程单中如果出现了比较多的亏损那么平台就会把用户的账户调为虚拟盘交易。让很多股民都防不胜防,而进行实盘配资平台实际上就有这些风险,因此也是股民所害怕的地方。实际上股民也是可以通过一些技术手段或者是让平台提供交割单截,这样的方式来避免这种事情,那就可以大大减少上当受骗的概率了。记者对近期发行市盈率超过90倍且远高于行业平均市盈率的注册制实盘配资平台,新股作了统计,发现在极端报价中,不乏头部公募基金、百亿规模私募、险资、外资机构的身影。

2022年4月7日,伟创电气召开第一届董事会第二十次会议,审议通过了2022年限制性股票激励计划。2022年4月8日至2022年4月18日,公司也对激励计划拟激励对象的姓名和职务在公司内部进行了公示。2022年4月26日,该激励计划获得股东大会批准。然而仅仅5个月后的9月14日,公司又召开了第二届董事会第四次会议及第二届监事会第三次会议,要对激励计划进行调整。

查派克表示,实盘配资平台,迪士尼正在“密切关注内容成本的增长”。但他补充称,“优秀的内容将推动我们的订阅量,而订阅量将推动我们的盈利能力。”该公司表示,今年将削减整体电影和电视支出10亿美元,至320亿美元。

具体看,首先调整了授予价格,毕竟此前上市公司以2022年5月31日为股权登记日,进行了每股派发现金红利0.176元的分配方案。伟创电气还要调整业绩考核指标,以公司归属系数100%档为例,调整之前,第一到第三归属期以2021年数据为参考,2022年至2024年的营业收入增幅分别不低于30%、60%、100%,或净利润增幅分别不低于25%、55%、95%。但调整之后的要求降低,营业收入的增长率分别不低于10%、30%、60%,或净利润增幅分别不低于6%、15%、30%。

从历史数据看,伟创电气2019年至2021年的营业收入同比增速分别为201%、224%、41%,净利润同比增速分别为613%、513%、476%。调整前的业绩考核目标设定的也在情理之中。但2022年8月25日公司披露了2022年半年报,报告显示,2022年上半年营业收入和净利润的同比增幅分别为26%和116%,成长性有吃力感。

伟创电气直言,由于疫情带来的不确定性,公司变频器行业专机产品受建筑起重机械市场增速放缓、行业竞争加剧等因素的影响,导致公司起重行业上半年的业绩出现下滑。若公司实行原业绩考核目标,将削弱股票激励计划对于技术骨干、业务骨干的激励性,与激励计划初衷不符,不利于公司可持续发展。这也是公司调整业绩考核目标的缘由。

资料显示,伟创电气主营业务为变频器、伺服系统与运动控制器等产品的研发、生产及销售。

需要指出的是,在半年报出炉之后,民生证券和西南证券都第一时间对公司表现做了点评。民生证券认为伟创电气“业绩符合预期”,预计公司2022年至2024年的营业收入分别达88亿元、175亿元、157亿元,对应增幅分别为39%、35%、37%;归母净利润69亿元、49亿元、35亿元,对应增速分别为34%、44%、35%。调整成以2021年数据为基准的营业收入增速分别为39%、80.1%、1395%;净利润方面则为34%、906%、1678%。数据远远超过公司调整后业绩考核的目标。故民生证券维持“推荐”评级。

西南证券给出的预计是2022年至2024年的营业收入能达2亿元、12亿元、17亿元,未来三年归母净利润保持在31%的复合增长率。虽然该券商预计的营业收入比民生证券要低,但对应2021年数据的增幅分别为254%、617%、1057%,同样远超公司调整后的业绩考核目标。故西南证券表示,此公司一体化布局工控自动化产品品类丰富,有望充分受益行业发展,推动公司业绩向好,维持“持有”评级。

9月16日盘后,伟创电气收到上交所问询函,要求公司说明公司调整2022年考核指标的合理性及原因,说明同时调整2023年和2024年考核指标的主要考虑以及合理性,相关调整是否审慎,结合同行业可比公司以及公司往年业绩情况,说明调整后的业绩考核指标是否偏低,是否能起到激励效果。

我用的国信实盘配资平台,金太阳,不知道是不是指的这个软件.感觉挺好,界面比较简洁清晰,服务器速度也还可以,功能也比较全.

股票配资代理模式的优势在于配资者与配资公司合作,获取的盈利很相对会高一些。对于专业的配资公司而言,配资者也是可以值得推荐的,毕竟配资代理模式也是有一定风险的,为了减少这种交易风险,选择正规的配资公司进行合作,安全性较高。